昨今国内でも広まりつつある「SASB(サスビー)スタンダード」は、ESG経営にあたって欠かせない開示基準となっています。本記事では、日本企業のSASBスタンダード活用事例と準拠状況について解説しています。ぜひ最後までご覧ください。

SASBスタンダードとは

まず、SASB(Sustainability Accounting Standards Board)は、アメリカ合衆国に本部を置く非営利団体で、企業が環境、社会、ガバナンス(ESG)に関する情報を開示するための統一基準であるSASBスタンダードを策定しています。

そして、SASBスタンダードは企業が投資家に提供する情報を統一することで、投資家が企業間の比較を容易にすることを目的としている開示基準となります。また、こちらの基準は2018年11月に公開されており、2000年に公開され、20年以上の歴史を持つGRIスタンダードと比べると比較的新しい基準となっています。

昨年には、SASBスタンダードの日本語訳の作成も発表されるなど、国内でも普及しつつあります。それでは、以下でSASBスタンダードを活用する日本企業について見ていきましょう。

SASBスタンダードを活用する日本企業

SASBスタンダードの準拠状況

まず、国内での準拠状況について、正確な採用数は公式に発表されてはいないものの、TOPIX100銘柄のうち51社が採用されるなど、日本でもその認知度は増加しつつあります。

SASBスタンダードを活用する日本企業と支持する投資家

SASB スタンダードを利用している日本企業には、トヨタ自動車株式会社、 株式会社東芝、三菱地所グループなどの多くの大企業があります。

SASBスタンダードによる開示を支持している投資家には、国内ではアセットマネジメント One 株式会社、第一生命保険株式会社、三菱 UFJ 信託銀行株式会社など、巨額の資金を運用する投資家達がいます。

また、アメリカではバンガードやブラックロック等の、日本円で数百兆円以上の資金を運用する世界最大級の機関投資家もSASBスタンダードに基づく情報開示を積極的に支援しています。また、MOLLOW SODALIが行った機関投資家調査において「 企業の ESGパフォーマンスとアプローチに関するリサーチを促進する点で、企業がESG情報を最適に伝達するために推奨するフレームワークは何ですか?」という質問に対し、「SASB」という回答が83%と、TCFD(気候関連財務情報タスクフォース)の73%を上回るなど、国内外ともに多くの投資家がSASBスタンダードを支持しています。

それでは、以下で実際に活用している企業3選を見ていきましょう。

SASBスタンダードを活用する日本企業3選

トヨタ

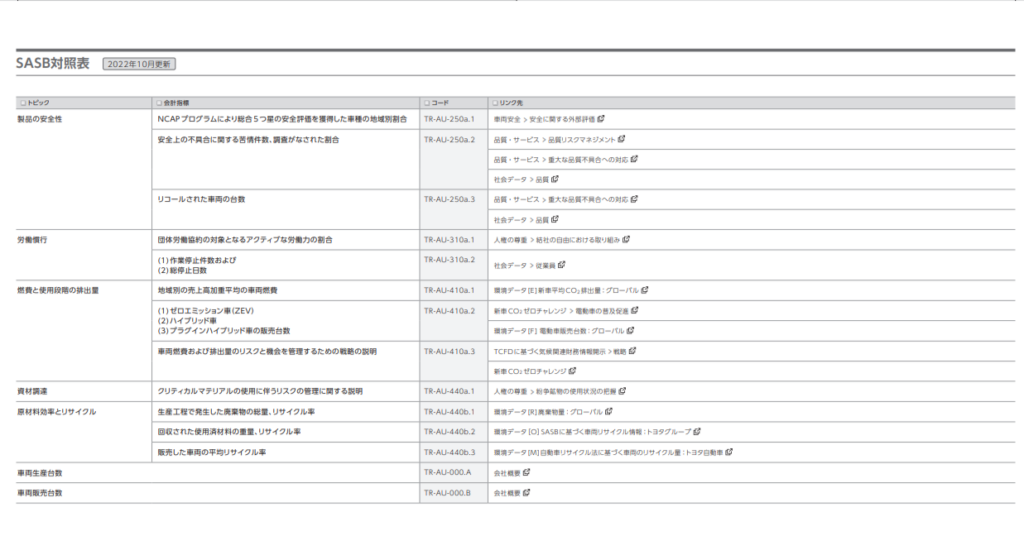

まず、トヨタの活用事例についてです。トヨタが開示している対照表は以下のようなものになります。

出典:https://global.toyota/pages/global_toyota/sustainability/report/sdb/sdb22_jp.pdf

「運輸」セクターのうち「自動車」産業に分類されるトヨタは、製品の安全性、労働慣行、燃費と使用段階の排出量、資材調達、原材料効率とリサイクル、車両生産台数、車両販売台数について開示しています。例えば、製品の安全性については、品質リスクマネジメントの項目において「あるべき姿」と「取り組み事項」を開示しています。「あるべき姿」では、品質リスクの共有や地域のお客様にあった適切な対応、有事におけるグローバルでの緊急対応といった実現すべき姿勢を上げています。そして、「取り組み事項」では、上記の姿勢を実現するための具体的な取り組みを列挙しています。

三菱地所グループ

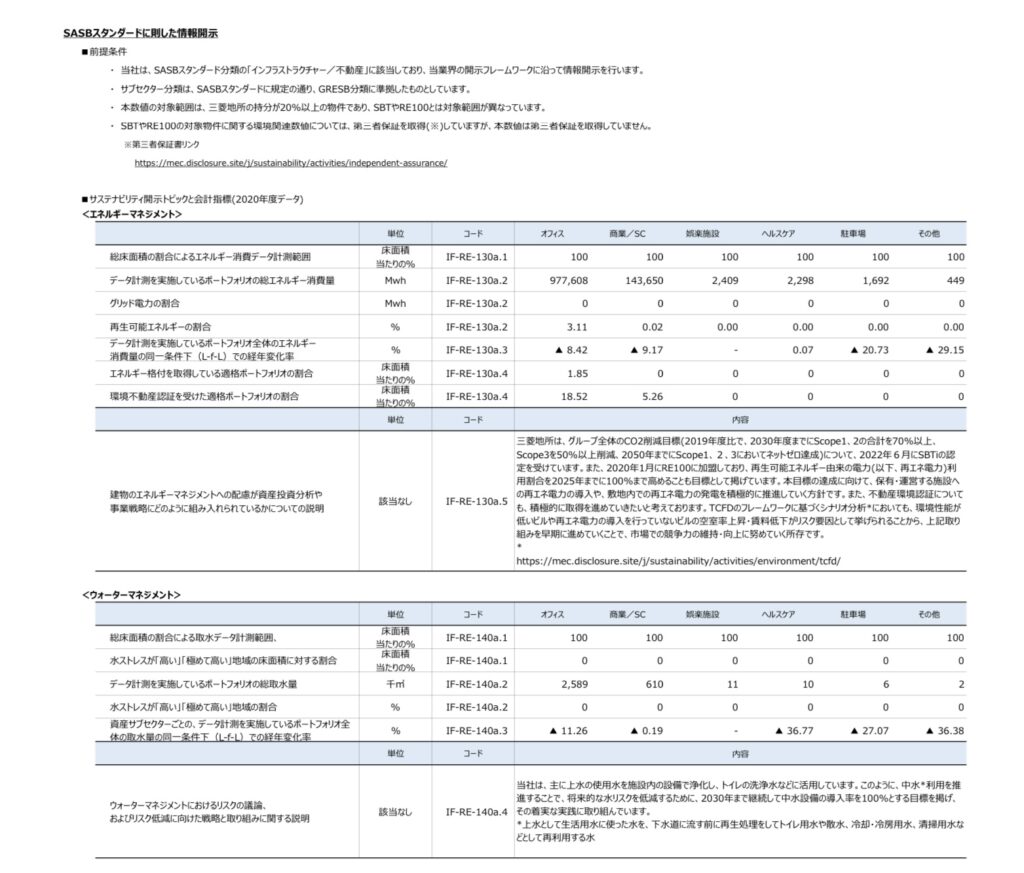

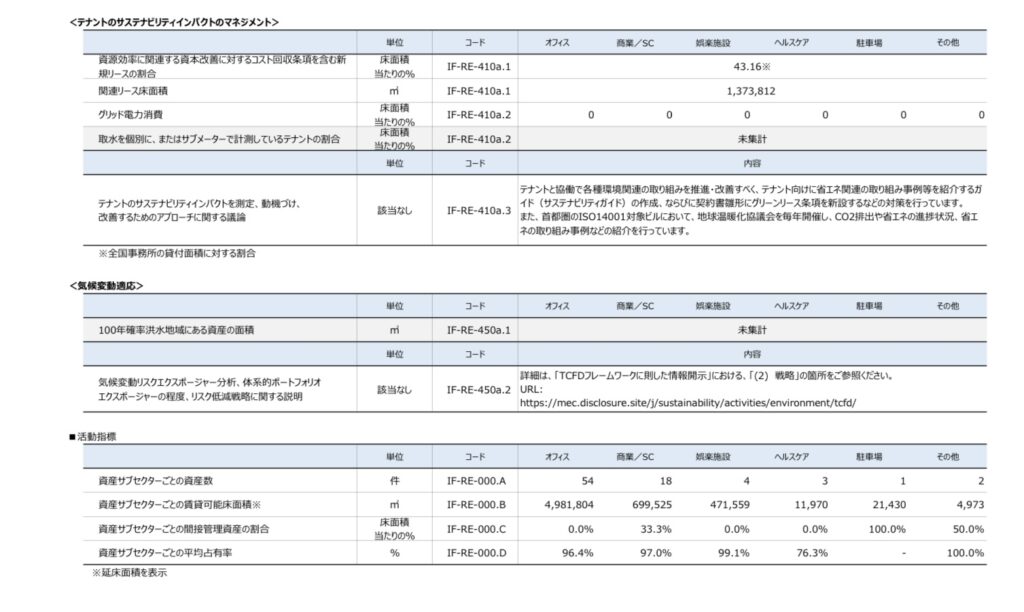

出典:https://mec.disclosure.site/j/sustainability/table-of-contents/sasb-index/pdf/sasbstandard2020_j.pdf

「インフラ」セクターのうち「不動産」業界に分類される三菱地所グループは、エネルギーマネジメント、ウォーターマネジメント、テナントのサステナビリティインパクトのマネジメント、気候変動適応の項目を開示しています。特徴的なのはどの項目についても、オフィス、商業施設/SC等、具体的な数値を開示している点です。これによって、同業他社との定量的な比較が可能になっています。

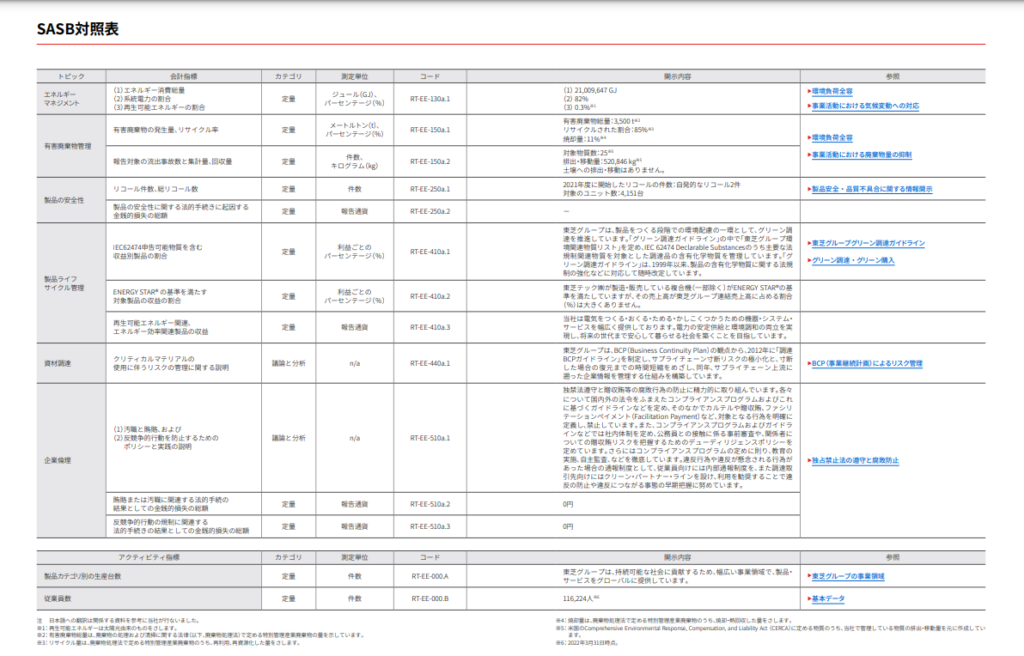

東芝

「資源の加工」セクターのうち「電気電子機器」産業に分類される株式会社東芝のSASB対照表では、エネルギーマネジメント、有害廃棄物管理、製品の安全性、製品ライフサイクル管理、資材調達、企業倫理の6つのトピックと製品カテゴリ別の生産台数、従業員数という2つのアクティビティ指標を上げています。こちらでは、具体的な数値と詳細な取り組みの説明が記載されています。

たとえば、エネルギーマネジメントの開示内容では数値があげられている一方で、製品ライフサイクル管理では実施している取り組みや目指すべき姿勢を上げています。また、企業倫理の項目については独占禁止法等の法令についての対応を説明しています。

以上、SASBスタンダードを活用している日本企業3選について見ていきました。最も、これらの企業は、SASBスタンダードのみではなく、GRIスタンダードをはじめとしたその他の基準に則った対照表も開示しています。特に、SASBスタンダードとGRIスタンダードは、前者が投資家にのみ焦点を当てる「シングル・マテリアリティ」の立場である一方で、後者は投資家を含む多様なステークホルダーに使用されることを想定した「ダブル・マテリアリティ」の立場に立っているなど、相互に補完している側面もあります。ぜひ併せてご確認してみてはいかがでしょうか。

まとめ

- 多くの大企業がSASBスタンダードを活用し、多くの投資家が支持している。

- 対照表は企業ごとに特徴があるものの、開示項目自体はあくまで規格に則しており、同業他社と比較可能となっている。