近年、GRI (Global Reporting Initiative)スタンダードを使用して対外的にESGへの取り組みをアピールする企業が増加し続けています。GRIスタンダードは、企業に対して開示を求める「共通スタンダード(一般基準)」及び「項目別スタンダード」、「セクター別スタンダード」で構成されています。今回は、その一般基準について解説したいと思います。

GRIスタンダードとは

概要

まず、GRIとは、企業や組織が経済的、環境的、社会的な責任を果たしているかどうかを評価するための報告フレームワークを提供する非営利団体です。GRIは1997年に設立されてから、持続可能な開発に貢献するための報告フレームワークを策定するための取り組みを本格化させ、多くの改訂を重ねてきました。最近でも改訂され、2023年1月から最新版が施行されています。

GRIスタンダードの基礎的な情報について知りたい方はこちらの記事も併せてご覧ください。

GRIスタンダードは、持続可能性に関する報告を行う企業や組織が利用できる、世界で最も広く使われている報告フレームワークの1つであり、企業がサステナビリティに関する開示を行う際に、報告書の構造や内容、報告の範囲や精度、情報の開示方法に関するガイドラインを提供しています。GRIスタンダードは、企業が透明性を高め、持続可能なビジネス実践を促進するための有用なツールとして役立っています。

構成と旧版からの変更点

次に、GRIスタンダード改訂版全体の構成を説明します。2016年に出された旧版と2021年に出された改訂版を比較して説明します。

旧版は、共通スタンダードと項目別スタンダードの二つのシリーズで構成されていました。そして、共通スタンダードは100番台の番号、項目別スタンダードは経済分野が200番台、環境分野が300番台、社会分野が400番台の番号が付いていました。旧版の場合は、どの企業も基本的に同じ開示項目に従うことが求められました。

その一方、2021年の改訂版は、「共通スタンダード(一般基準)」、「項目別スタンダード」、そして新たに「セクター別スタンダード」のシリーズが加わり、三つのシリーズによって構成されることになりました。主な変更点には、「インパクトの観点の導入」や「人権の開示の強化」、「マネジメントにおけるデュー・ディリジェンスの概念の追加」が挙げられます。

具体的には、企業が自社活動や製品・サービスによって引き起こす社会・環境問題の評価・開示が求められており、この評価・開示においてインパクトの観点が重視されるようになったり、人権に関する開示項目において、企業が人権リスクや影響を評価するために、ステークホルダーとの対話や協働を促すことが強調されていたり、企業が自社のビジネス活動が引き起こす潜在的な人権侵害や環境への影響を防止するために、マネジメントが実施すべきデューデリジェンスのプロセスが詳細に解説されており、企業が社会的な責任を果たすためには、透明性の高い報告が求められています。

一般基準について

共通スタンダードは「GRI 1:基礎2021」、「GRI 2:一般開示事項2021」、「GRI 3:マテリアルな項目2021」の三部から構成されます。3つの共通スタンダードは、どの企業もサステナビリティ報告書を作成する際に全て適用する必要があります。以下にGRI 1、 GRI 2、 GRI 3それぞれについて紹介します。

GRI 1:基礎2021

まず、「GRI 1:基礎2021」では、GRIスタンダードの目的と体系を紹介し、サステナビリティ報告の重要な概念について説明しています。また、組織がGRIスタンダードに準拠した報告を行うために満たさなければならない要求事項と報告原則についても規定しています。

GRIは投資家を主な開示対象とするISSB(International Sustainability Standard Board)とは異なり、社会の様々な関係者(マルチステークホルダー)に向けて情報開示するという立場をとっています。この立場から、例えば「インパクト」、「マテリアルな項目」、「デュー・ディリジェンス」、「ステークホルダー」の四つの重要な概念をどう定義するかについて詳しく以下のように解説しています。

<サステナビリティ報告の基礎となる重要な概念>

- インパクト

組織が自らの活動や取引関係の結果として、経済、環境ならびに人権を含む人々に与える、または与える可能性のある影響のことをいいます。

経済、環境、人々へのインパクトはそれぞれ関連しており、例えば、組織が経済や環境に与えるインパクトは、人々やその人権へのインパクトにつながる恐れがあります。

- マテリアルな項目

GRIスタンダードを利用する組織は、経済や環境、ならびに人権を含む人々に与える最も著しいインパクトを反映する項目の報告を優先しています。GRIスタンダードでは、これらは組織のマテリアルな項目となります。マテリアルな項目は、ステークホルダーと専門家とのエンゲージメントによる組織における継続的なインパクトの特定と評価をもとに決定されます。

- デュー・ディリジェンス

GRIスタンダードにおけるデュー・ディリジェンスとは、組織が経済、環境、ならびに人権を含む人々に与える実質的・潜在的なマイナスのインパクトを特定、防止、軽減し、どう対処しているかを説明するプロセスのことをいいます。デュー・ディリジェンスでは、組織の活動によってマイナスの影響を受ける可能性のあるステークホルダーの利害を特定することに焦点を当てています。

- ステークホルダー

組織の活動によって影響を受ける、または影響を受ける可能性のある利害関係を有する個人またはグループのことをいいます。組織のステークホルダーには、例えば、ビジネスパートナー、消費者、顧客、従業員、政府、株主、投資家などが挙げられます。

GRIスタンダードにおいて利害関係とは、個人またはグループにとって価値があり、かつ組織の活動によって影響を受ける可能性があるもののことをいいます。

GRI 2:一般開示事項2021

「GRI 2:一般開示事項2021」では、どの企業にも該当する一般的な開示事項について提示されています。その内容は、2016年版の共通スタンダード(102)と大きくは変わっていませんが、開示項目の構成が再編されています。また、2016年版では、企業が最低限開示しなければならない項目で全ての企業が必須で開示することが求められる「中核」と、中核に加えて、企業が自らの状況に応じてさらに詳細な情報を提供する必要があり、開示することが推奨される「包括」の区別がありましたが、これがなくなりました。組織の報告実務、活動やガバナンス、方針などの詳細に関する情報を提供するために利用する開示事項を記載しています。この情報は、組織のプロフィールや規模、組織のインパクトを理解するための背景事情を提示しています。

GRI 3:マテリアルな項目2021

「GRI 3:マテリアルな項目」は、企業が優先して取り組む重要課題(マテリアリティ)をどう決定するか、これを報告書のどこで開示するかについて示されています。2016年版の共通スタンダード(103)でも解説されていた内容(マテリアルな項目をどのようにマネジメントするか(目標設定、有効性の評価等))がここに示されています。

マテリアリティについてはこちらの記事をご覧ください。

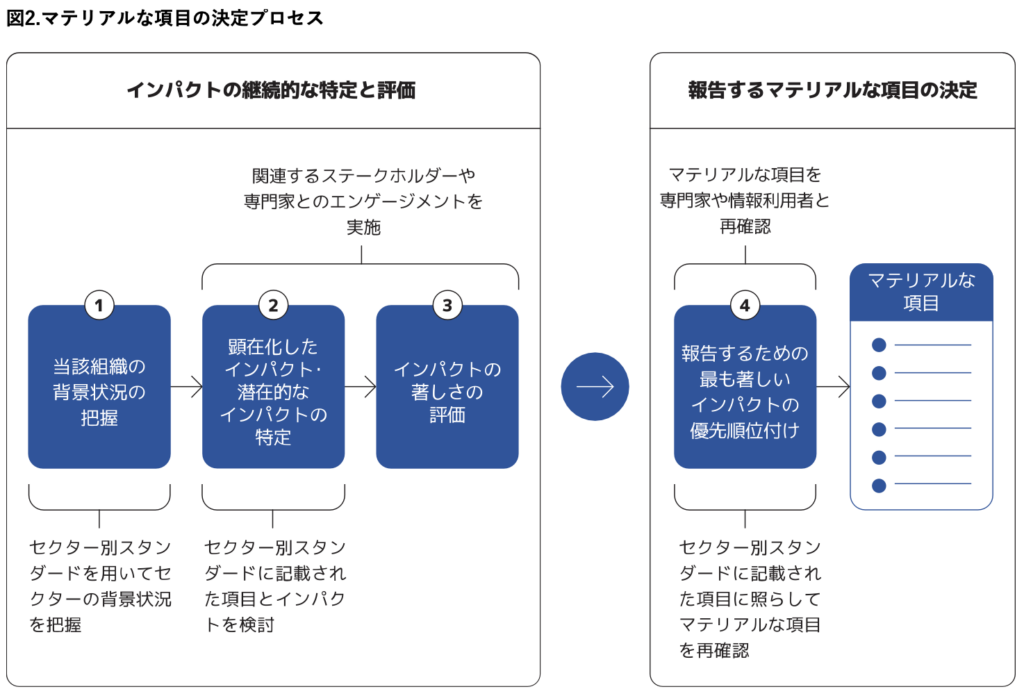

次に、マテリアルな項目をどのように決定するかについて説明します。

マテリアルな項目を決定する最初の3ステップは、組織は関連するステークホルダーや専門家とのエンゲージメントを行い、定期的に自らのインパクトを特定し、評価するといった手順を継続的に行います。これらの手順を継続的に行うことにより、インパクトの変化や新たなインパクトが生じた際に積極的に特定し、評価することができます。その次にステップ4として、インパクトを最も著しいものから優先順位づけして報告するマテリアルな項目を決定します。

出典:「GRIスタンダード:GRI 3(2021,日本語版)

このようなマテリアルな項目の決定プロセスについては、「組織の活動および取引関係全般において、経済、環境、ならびに人権を含む人々に与える顕在的・潜在的、およびプラス・マイナスのインパクトをどのように特定したか」、「報告するにあたり、著しさに基づきどのようにインパクトの優先順位付を行ったか」、そして「マテリアルな項目を決定するプロセスで意見を求めたステークホルダーや専門家」を記載し報告する必要があります。

まとめ

- GRIスタンダードとは、持続可能性に関する報告を行う企業や組織が利用できる、世界で最も広く使われている報告フレームワークの1つである。

- 共通スタンダードは「GRI 1:基礎2021」、「GRI 2:一般開示事項2021」、「GRI 3:マテリアルな項目2021」の三部から構成される。

- 「GRI 1:基礎2021」では、GRIスタンダードの目的と体系を紹介し、サステナビリティ報告の重要な概念について説明している。

- 「GRI 2:一般開示事項2021」では、どの企業にも該当する一般的な開示事項について提示されている。

- 「GRI 3:マテリアルな項目2021」は、マテリアリティをどう決定するか、これを報告書のどこで開示するかについて示されている。