ESGとは、「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」の頭文字を取ってつくられた言葉です。近年では、ビジネスにおける本業を通じた社会・環境面などの課題解決と、経済的なリターンの最大化とを両立させるための「ESG経営」や「ESG投資」などが注目されています。 企業の活動は、環境や社会に大きな影響を与えています。事業活動による負の影響は、様々な人々、例えば、株主や一般消費者、さらには将来世代にまで大きな打撃を与えます。これを防ぐ「持続可能な発展」の考えが世界中に広まり、この実現に向けた企業の方針や取組みを開示する「サステナビリティレポート」の発行が求められています。 そこで今回は、サステナビリティレポートについて大企業のレポートを用いて説明します。

サステナビリティレポートとは

意義や役割

サステナビリティレポート(サステナビリティ報告書)とは、企業が行う持続可能な社会の実現に向けた活動についてまとめた報告書のことを言います。

現在、サステナビリティレポートは「ESG」の面から非常に重視されており、従来は財務情報だけで投資判断をしていた機関投資家も、企業がESGに注力しているかを考慮するようになりました。ESGを重視せず事業を行っている企業は、長期的な成長が見込めないと判断されるためです。

また、サステナビリティレポートで自社の取り組みを説明することで、社会的責任を負っていることを示すだけでなく、ステークホルダーに企業が目指している方向性を示すことができます。企業は、社会問題やステークホルダーの関心をふまえて、ステークホルダーが求める情報を適切に開示する必要があります。

マテリアリティ

「マテリアリティ」とは、組織・企業にとっての「重要課題」を指す言葉です。これは、企業が、自社の持続可能な発展のために、どのようなことを重要項目として取り組んでいるかを表しているものです。

マテリアリティは、サステナビリティの観点から、社会課題の解決と持続可能な発展に向けたものが多く、サステナビリティレポートから確認することができます。

マテリアリティについて、こちらの記事で詳しく解説しておりますので、よければご覧ください。

情報開示ガイドライン

社会問題やステークホルダーの関心をふまえて、ステークホルダーが求める情報を適切に開示する必要があります。そこで、企業ごとのESGへの取り組みを評価しやすくするため、ESG情報の開示枠組みが用いられます。

ここでは例として、気候関連財務情報開示タスクフォース(TCFD)、GRIスタンダード、SASBスタンダード、国際財務報告基準(IFRS)を紹介します。

気候関連財務情報開示タスクフォース(TCFD)

気候関連財務情報開示タスクフォースとは、「Task Force on Climate-related Financial Disclosures」の略で、気候関連の情報開示及び金融機関の対応をどのように行うかを検討するため、金融安定理事会(FSB)によって設置されたものを指します。TCFDは、企業等に対して気候変動関連リスク、及び機会に関する項目について開示することを推奨しています。ESG投融資を行う機関投資家・金融機関は、企業の気候変動のリスク・機会に対する認識や経営戦略を重視しており、TCFDの報告書においても、その重要性が説かれています。

日本においても、東京証券取引所は2022年4月以降、プライム市場の上場企業に対して、TCFDに基づく情報開示を義務付けています。

GRIスタンダード

GRIスタンダード(Global Reporting Initiative)とは、企業などが経済・環境・社会に与える影響を報告し、持続可能な発展への貢献を説明することを目的とした枠組みです。投資家だけではなく、従業員やサプライヤー、地域コミュニティーなど幅広いステークホルダーが情報開示の対象となります。

GRIスタンダードについて詳しく知りたい方は、以下の記事も合わせてご覧ください。

SASBスタンダード

SASBスタンダードは、企業の非財務情報の評価を行いたい投資家のニーズに応えるためにアメリカで設立されたSASB(Sustainability Accounting Standards Board)が作成した枠組みです。11産業77業種別の非財務情報の開示基準です。GRIスタンダードとは異なり、開示の対象が投資家などの市場関係者を主に対象としており、企業の経済・環境・社会へのインパクトではなく財務へのインパクトを重視しています。

SASBスタンダードについても記事を書いていますので、よろしければご覧ください。

国際財務報告基準(IFRS)

IFRSとは「International Financial Reporting Standards」の略で、国際財務報告基準と訳されることもあります。IFRSは、IASBと呼ばれる国際会計基準審議会(International Accounting Standards Board)が世界共通の会計基準を目指して作成したものです。

今後グローバルな基準となるIFRSには特徴として「原則主義」や「貸借対照表重視」といった点があります。

原則主義とは、財務報告に関する原則のみを明確にし、具体的な解釈や運用は各企業に任せるというものです。これに対し、日本は数値などを細かく定める細則主義です。また、日本基準では損益計算書重視ですが、IFRSでは貸借対照表重視となっています。IFRSでは、資産から負債を差し引いた純資産を利益と考えます。

各企業が何に(あるいは複数に)準拠するかは個々の判断に委ねられ、ガイドラインに準拠した場合には企業サイトで「GRIスタンダード対照表」「ISO26000対照表」といった形で公表されることになります。

KDDIのサステナビリティレポート

ここではKDDIのサステナビリティレポートを例に,実際の企業のサステナビリティの関わる取り組みを見ていきましょう。

出典:https://brand.kddi.com/guideline/kddi/

通信事業を展開するKDDIは、大きく「命をつなぐ」「暮らしをつなぐ」「心をつなぐ」といったサスティナブルアクションを3つ策定し、サステナビリティレポートの中で、事業戦略と一緒に社会課題の解決に向けた計画を公表しています。

また、サステナビリティレポートの中で、事業戦略と共に課題解決への糸口を示しているため、課題の明確化や実行計画に厚みがあります。

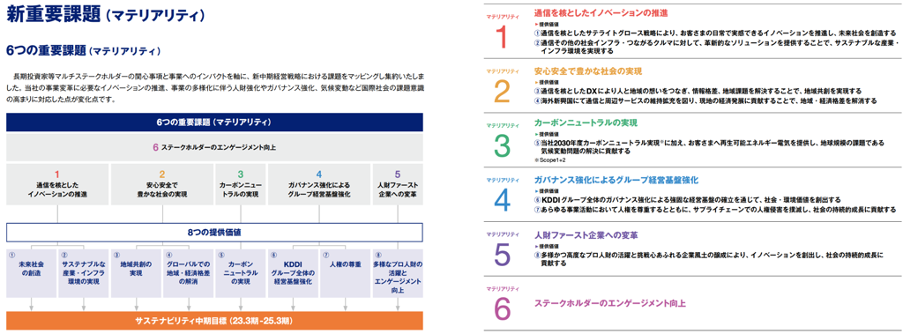

例えば、先に述べたサステナビリティレポートのマテリアリティ(課題)のページが非常にわかりやすいです。 KDDIは、経営戦略に「長期志向」と「社会価値」の観点を組み入れて持続的成長を実現するサステナビリティ経営を推進しています。中期経営戦略 (2022-2024年度) において、長期的な視点で社会課題とKDDIグループの経営の重要度を総合的に網羅した6つのマテリアリティを策定しています。

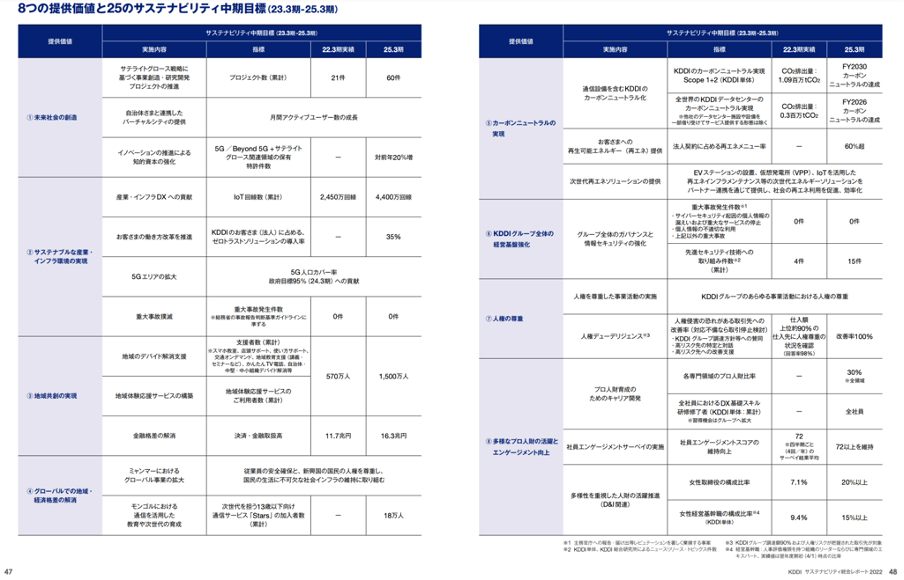

さらに、提供価値の実現に向けたサステナビリティ中期目標が設定されています。法人契約に占める再エネメニュー率60%超、次世代再エネソリューションの提供などを2025年3月末までの目標としています。

以上のような取組みや実績、適切な情報開示から、KDDIは気候変動対策などに取り組む国際NGOであるCDPが実施する気候変動に関する調査において最高評価である「A」評価を取得しています(2022年)。KDDIは、この調査において評価を受けた約18,700社のうちわずか283社が「気候変動Aリスト」に選出されている企業の一つであり、世界を牽引するグローバルリーダーとして認められています。

以上のように、マテリアリティが明確に特定されていて、かつ目標達成に必要な指標が数値によって示されていることが高い評価を受けるサステナビリティレポートの条件の一つであると考えられます。

まとめ

- サステナビリティレポートとは、企業が行う「持続可能な社会の実現」に向けた活動についてまとめた報告書のことをいう。

- サステナビリティレポートは、ESG投資の面で判断材料にされるため、ステークホルダーが求める情報を適切に開示する必要がある。

- マテリアリティ(課題)が明確に特定されていて、かつ目標達成に必要な指標が数値によって示されていることが高い評価を受けるサステナビリティレポートの条件の一つであると考えられる。