近年注目されているSASB(サスビー)スタンダードは、ESG経営を理解するうえでも重要な事項となっています。本記事では、SASBスタンダードの概要と重要性、知っておくべき特徴3選について解説しています。

SASBスタンダード

概要

まず、SASBとは「Sustainability Accounting Standards Board(米国サステナビリティ会計基準審議会)」という、2011年にアメリカを拠点に設立されたサステナビリティに関する会計基準・開示基準をまとめる団体の略称です。

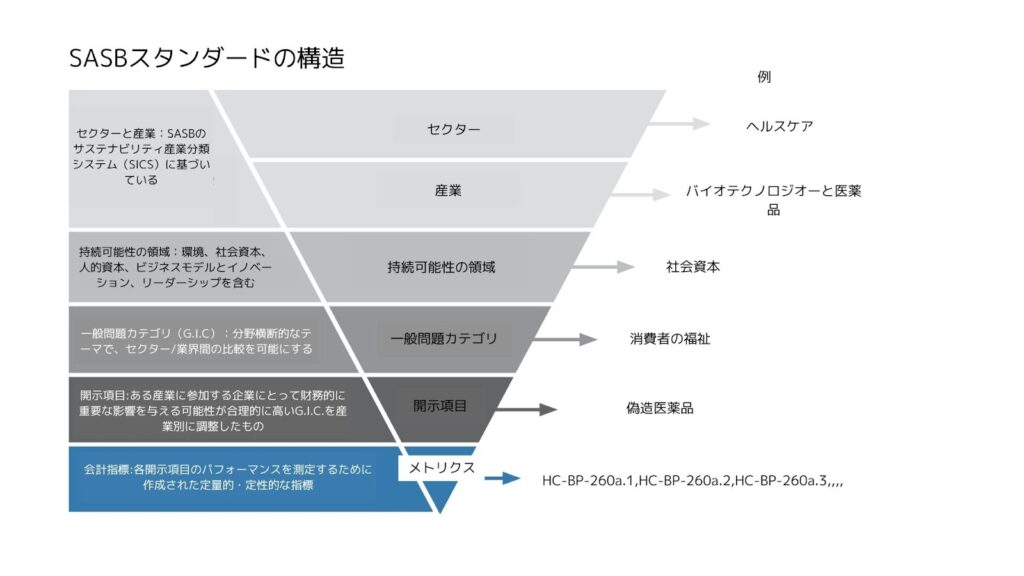

そして、SASBスタンダードとは2018年にSASBが公開した非財務情報公開の標準化に向けた基準となっており、すべての企業を11の業種(セクター)と38の準業種(サブセクター)と77の産業分類に適合するように設計されています。

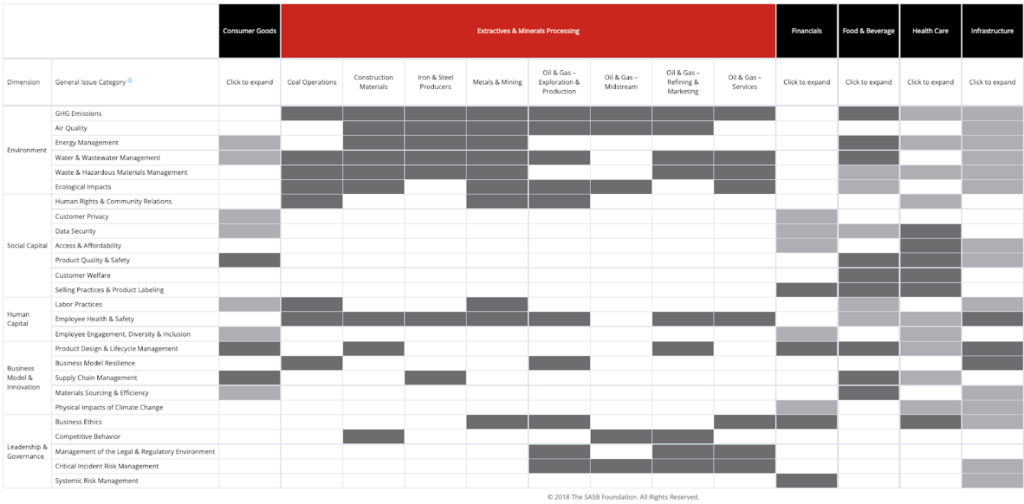

出典:FSA Level 1 Study Guideより日本語訳

現在、ESG情報開示に関する基準は様々ありますが、SASBスタンダードはその基準の統一が期待されています。

なぜ重要なのか

昨今注目を浴びているESGは、財務情報のみならず企業の長期的な価値の指標となる非財務情報の重要性を指摘している概念といえます。その中で、SASBスタンダードは非財務情報公開の標準となる基準のため、非財務情報をもとに企業を評価、比較したいという投資家のニーズに応えるものになっています。加えて、開示情報の質の向上も同時に期待できるため、SASBスタンダードは重要視されています。

SASBスタンダードの特徴3選

細則主義の採用

SASBスタンダードでは、詳細な数値の開示や、定性的な情報等の開示が求められています。この方針を「細則主義」といい、SASBスタンダードではこちらが採用されています。これによって、投資家は非財務情報の観点からの企業の比較が容易になります。一方で、企業ごとの特徴が捉えづらくなるといった側面もあります。なお、細則主義の対の概念である「原則主義」を採用した情報開示基準にGRIスタンダードがあります。GRIスタンダードおよび「原則主義」について、詳しくはこちらの記事をご覧ください。

サステナビリティ課題

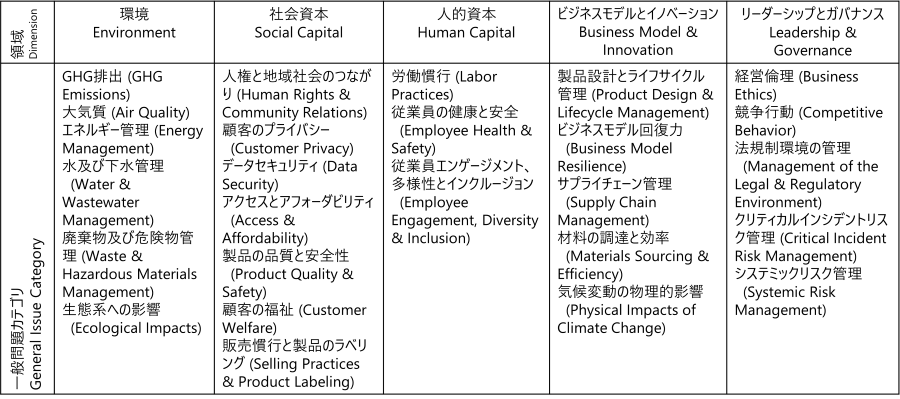

SASBスタンダードは、上記の表のように、業種毎に企業の財務パフォーマンスに影響を与える可能性が高いサステナビリティ課題を特定し、5つの領域と、26の一般問題カテゴリを設定しています。SASBスタンダードが規定する開示項目はこの課題カテゴリーに対応するものとなっています。

この5つの視点から企業の非財務情報を分析することで、投資家は財務諸表へのインパクト等の有用な情報を得ることができます。

シングル・マテリアリティ

SASBスタンダードは、「マテリアリティとは何か」ということについて、シングル・マテリアリティの立場をとっています。シングル・マテリアリティとは、マテリアリティを「短期・中期・長期的な財務実績と企業価値の業種別評価に基づいて、ユーザーが行う投資・融資の決定に合理的にインパクトを与える可能性がある事象」とする立場です。つまり、SASBスタンダードは、非財務情報について企業の経済・環境・社会へのインパクトではなく財務へのインパクトを重視しているということです。

マテリアリティマップ

SASBは、SASBスタンダードとともに、SASBマテリアリティマップというものを公開しています。SASBマテリアリティマップでは、業種ごとの開示項目と指標を公開しています。

ちなみに、マテリアリティとは、組織・企業にとっての「重要課題」を指す言葉であり、企業が投資家や株主などのステークホルダーに対して、取り組みを発信するために活用されている非財務指標のひとつです。つまり、重要課題そのものが投資家からの評価の対象となりうるわけです。

マテリアリティについて、詳しくはこちらの記事でも解説しておりますので、よろしければご覧ください。

SASBスタンダードでは、サステナビリティの問題の中で、企業の経営成績や財政状態に重大な影響を与え、かつ長期的に企業価値を生み出す能力に関わる項目を重要視しており、マテリアリティマップによってそれらの項目を確認できます。

SASBスタンダードの準拠状況としては、2021年1月4日時点で、日本の企業では15社、世界では500社ほどとなっています。これは日本企業で80社、世界で4,446社が採用しているGRIスタンダードに比して大きく下回っています。しかし、発表された時期を考慮すると、SASBスタンダードはこれからますます拡大していくことが予想されます。

まとめ

- SASBとは「Sasutainability Accounting Standards Board(米国サステナビリティ会計基準審議会)」という、米国のサステナビリティに関する会計基準・開示基準をまとめる団体の略称

- SASBスタンダードは非財務情報公開の標準となる基準のため、非財務情報をもとに企業を評価、比較したいという投資家のニーズに応えるもの

- 細則主義の採用、サステナビリティ課題、シングル・マテリアリティ、SASBマテリアリティマップの公開に特徴が認められる。